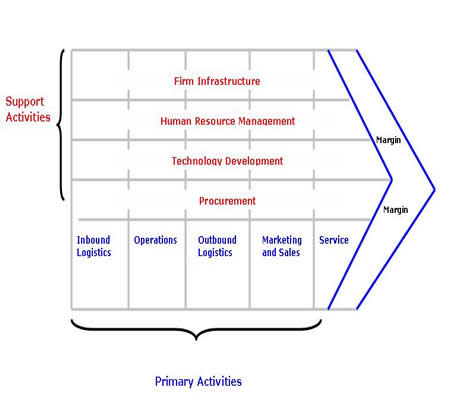

De waardeketen van Porter is een strategisch model dat kan worden ingezet bij onderzoek en/of ontwikkelen van concurrentievoordeel. Wanneer een onderneming diensten of producten op een markt zet, dan zal dit moeten worden gerealiseerd door activiteiten uit te zetten welke logischerwijs gepaard gaat met kosten. Indien een organisatie in staat is de activiteiten goedkoper uit te voeren dan de concurrent, dan ontstaat concurrentievoordeel.

Poter deelt activiteiten in twee categorieën: de primaire en secundaire activiteiten. De primaire activiteiten hebben uitsluitend betrekking op de realisatie van de dienst of het product, terwijl de secundaire activiteiten hierop indirect betrekking hebben. Onder de primaire activiteiten wordt verstaan:

- Ingaande logistiek (goederenontvangst)

- Operaties (het feitelijk produceren)

- Uitgaande logistiek (distributie)

- Marketing en verkoop

- Service

Onder secundaire activiteiten wordt verstaan:

- Infrastructuur van de onderneming (planning, financiën, algemeen management, juridische zaken.

- Menselijke kapitaal en management (personeelsmanagement)

- Technologieontwikkeling (R&D)

- Verwerving (Inkoop)

Toepassing

Om de waardeketen voor een onderneming in kaart te brengen zijn de volgende stappen essentieel:

1.Vaststellen welke primaire en secundaire activiteiten plaatsvinden

Om de primaire activiteiten te kunnen herkennen is het van belang het primaire proces inzichtelijk te maken. Dit kan via de logistieke grondvorm waarin de voorraadpunten en de processen van de onderneming weergegeven worden. Afhankelijk van het soort logistieke grondvorm, push of pull, dient te worden gestart met het in kaart brengen van de processen bij ingaande en uitgaande logistiek. Vervolgens dient te worden nagegaan welke processen ervoor zorgen dat de activiteiten van de logistieke grondvorm aangestuurd worden zoals het orderproces en het planningsproces. Alle overige activiteiten die door de onderneming uitgevoerd worden behoren tot de secundaire activiteiten en hebben een indirecte invloed op het primaire proces van de onderneming.

2.Vaststellen welke activiteiten strategisch zijn

Onder strategische activiteiten worden de activiteiten verstaan die het succes van een onderneming realiseren. Bij de één is dit bijvoorbeeld de kwaliteit van het product vanuit het productieproces en bij de ander kan het bijvoorbeeld reclame zijn die het veroorzaakt. Alle overige activiteiten zijn nodig voor de realisatie van het eindproduct, echter zijn deze niet strategisch van aard.

3.Vaststellen welke kosten bij welke activiteiten horen

Bij de uitvoering van activiteiten zal de onderneming middelen, zoals machines, gebouwen, mensen, kapitaal, grondstoffen, hulpstoffen, dienen in te zetten om het eindproduct te produceren. Aan het gebruik en verbruik van deze middelen zijn kosten verbonden. Per activiteit wordt het gebruik en verbruik van middelen vastgesteld door gebruik te maken van Activity Based Costing

4.Vaststellen hoe deze activiteiten gemanaged worden

Inzicht in de kosten van de primaire, secundaire, strategische en niet-strategische activiteiten biedt het management van de onderneming de mogelijkheid de totale waardeketen te optimaliseren om een betere concurrentiepositie te realiseren. Porter geeft hiervoor de volgende tien kritische redenen:

- Schaalvoordelen

- Lerend vermogen

- Benuttingsgraad

- Verbanden tussen activiteiten

- Relaties tussen businessunits

- Mate van verticale integratie

- Tijdstip van markttoetreding

- Bedrijfsbeleid ten aanzien van kosten of differentiatie

- Geografische locatie

- Institutionele factoren

Wanneer een organisatie bovenstaande kritische redenen goed weet te beheersen, dan ontstaat concurrentievoordeel. Als het gaat om de kosten van de activiteiten heeft de onderneming de keuze tussen:

- Kostenreductie van de activiteit en de toegevoegde waarde vanuit de activiteit in tact laten.

- Verhoging toegevoegde waarde van de activiteit bij gelijkblijvende kosten van de activiteit.

- Kapitaalbeslag van de activiteit verminderen bij gelijkblijvende kosten en toegevoegde waarde van de activiteit.

Op grond van de analyse van de waardeketen kunnen diverse activiteiten aangepast worden om een betere concurrentiepositie te realiseren. Deze aanpassing kan mogelijk eenvoudig zijn en niet veel veranderingen met zich meebrengen, echter kan deze ook structureel veranderingen met zich meebrengen waardoor de keten in zijn geheel aangepast dient te worden.

LITERATUUR

Porter, M. (1998). Competitive advantage: creating and sustaining superior performance. Free Press.