Modern Portfolio Theory (MPT), ontwikkeld door Harry Markowitz (1952), geldt als een mijlpaal in de beleggingsleer. Waar beleggers voorheen vooral individuele activa selecteerden op grond van rendement en risico, introduceerde Markowitz het idee dat de combinatie van activa in een portefeuille belangrijker is dan de eigenschappen van afzonderlijke beleggingen. De theorie toont op mathematische wijze aan dat beleggers hun rendement kunnen maximaliseren voor een gegeven risiconiveau – of omgekeerd hun risico kunnen minimaliseren voor een gewenst rendement – door diversificatie en het optimaliseren van de portefeuilleconstructie. MPT vormt sindsdien de grondslag voor portefeuillestrategieën, het Capital Asset Pricing Model (CAPM) en hedendaagse risicobeheerpraktijken.

Kernconcepten van Modern Portfolio Theory

MPT gaat uit van twee kernvariabelen: het verwachte rendement en het risico van de portefeuille.

Het verwachte rendement van de portefeuille, berekend als het gewogen gemiddelde van de verwachte rendementen van de activa: $$ E(R_p) = \sum_{i=1}^{n} w_i \cdot E(R_i) $$ waarbij: – \(w_i\) het gewicht is van actief \(i\) in de portefeuille (met \(\sum_{i=1}^n w_i = 1\)), – \(E(R_i)\) het verwachte rendement van actief \(i\).

Het risico van de portefeuille, gemeten via de variantie: $$ \sigma_p^2 = \sum_{i=1}^{n} w_i^2 \sigma_i^2 + \sum_{i=1}^{n} \sum_{j \neq i} w_i w_j \sigma_i \sigma_j \rho_{ij} $$ waarbij: – \(\sigma_i\) de standaarddeviatie van actief \(i\) is, – \(\rho_{ij}\) de correlatie tussen de rendementen van activa \(i\) en \(j\). Deze formule toont aan dat het totale risico niet louter een optelsom is, maar wordt bepaald door de onderlinge afhankelijkheid tussen de activa.

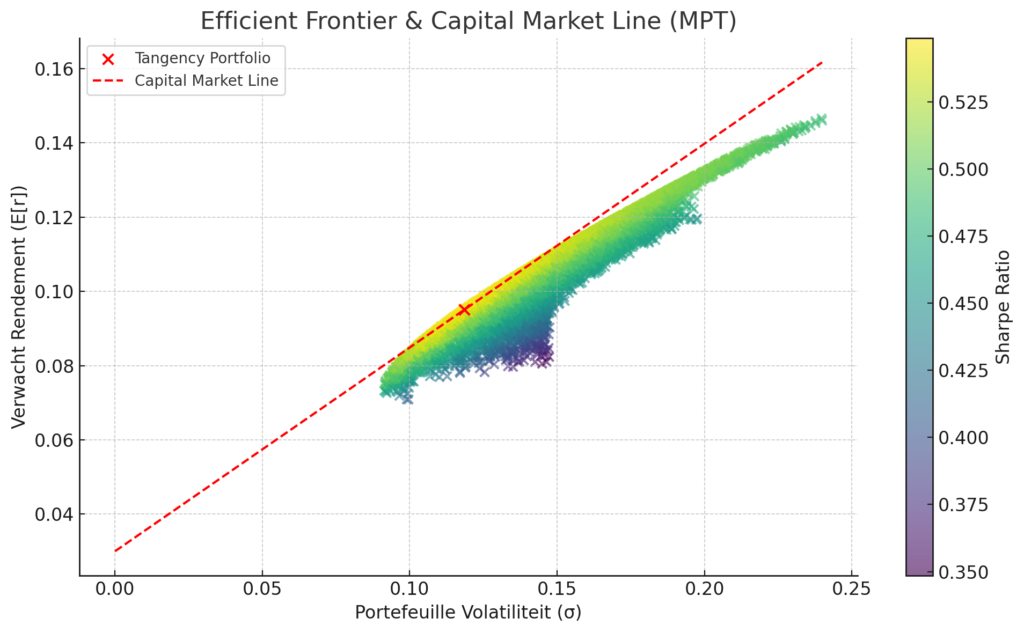

De Efficient Frontier

Door alle mogelijke gewichten en combinaties van activa door te rekenen ontstaat een set van portefeuilles met verschillende risico-rendementprofielen. De Efficient Frontier is de bovenste ‘kromme’ van deze portefeuilles en geeft voor elk risiconiveau het hoogste haalbare rendement. Portefeuilles onder deze lijn zijn inefficiënt: ze bieden minder rendement voor hetzelfde risico.

Winstgevendheid verhogen en uw bedrijf in waarde laten toenemen?

UBS Business Value Creation Services ondersteunt organisaties bij het verhogen van winst- en bedrijfswaarde. Ons team focust zich hierbij op domeinen die de grootste impact hebben op het bedrijfsresultaat. Lees meer →

Capital Market Line (CML)

Wanneer een risicovrije belegging (zoals staatsobligaties) wordt toegevoegd, kunnen beleggers een combinatie maken van het risicovrije rendement en de zogenaamde tangency portfolio (de portefeuille met de hoogste Sharpe Ratio). Dit resulteert in de Capital Market Line (CML), een rechte lijn die alle optimale risico-rendementcombinaties weergeeft. Door leverage of sparen kunnen beleggers langs deze lijn bewegen, afhankelijk van hun risicovoorkeur.

Toepassing in de praktijk

Het toepassen van MPT verloopt doorgaans in vijf stappen:

- Bepaal risicoprofiel en doelstellingen van de belegger

- Verzamel historische data (rendementen, varianties, correlaties) van de gekozen activa

- Bereken de portefeuillematrix met covarianties en optimaliseer het verwachte rendement per risiconiveau

- Identificeer de Efficient Frontier en selecteer de portefeuille die past bij de risicotolerantie

- Integreer een risicovrij actief om de optimale mix langs de Capital Market Line te bepalen

Welke kanttekeningen kunnen worden geplaatst bij de Modern Portfolio Theory?

Hoewel MPT breed wordt toegepast zijn er enkele kanttekeningen te plaatsen, namelijk:

- Onrealistische aannames

De theorie veronderstelt dat rendementen normaal verdeeld zijn en markten efficiënt functioneren (Fama & French, 2004). In werkelijkheid vertonen rendementen vaak “fat tails” (extreme uitschieters) (Cont, 2001), en marktinefficiënties komen frequent voor. - Correlaties zijn niet constant

Tijdens financiële crises stijgen correlaties tussen markten, waardoor diversificatie minder effectief is (Longin & Solnik, 2001). - Risico wordt enkel als volatiliteit gedefinieerd

Volatiliteit omvat zowel positieve als negatieve afwijkingen, terwijl beleggers vooral gevoelig zijn voor verliezen. Maatstaven zoals Conditional Value at Risk (CVaR) zijn in de praktijk vaak realistischer (Rockafellar & Uryasev, 2000). - Gedragsmatige beperkingen

Beleggers handelen niet altijd rationeel, wat kan leiden tot keuzes die afwijken van de theoretische optimale portefeuille (Kahneman & Tversky, 1979).

Om de genoemde punten te adresseren, zijn alternatieven ontwikkeld zoals het Black-Litterman-model en robuuste optimalisatietechnieken die rekening houden met scenario’s en onzekerheid.

Conclusie

Modern Portfolio Theory blijft, ondanks de kanttekeningen die kunnen worden geplaatst, de theoretische basis voor portefeuillesamenstelling en risicobeheer. Het benadrukt de waarde van diversificatie en kwantitatieve analyse, en vormt de kern van hedendaagse beleggingsstrategieën en financiële modellen. Tegelijkertijd vereist de toepassing dat beleggers en institutionele partijen aanvullende methoden gebruiken om rekening te houden met marktdynamiek, extreme risico’s en gedragsfactoren.

LITERATUUR

- Cont, R. (2001). Empirical properties of asset returns: stylized facts and statistical issues. Quantitative Finance, 1(2), 223–236.

- Elton, E. J., & Gruber, M. J. (1997). Modern portfolio theory, 1950 to date. Journal of Banking & Finance, 21(11-12), 1743–1759.

- Fama, E. F., & French, K. R. (2004). The Capital Asset Pricing Model: Theory and evidence. Journal of Economic Perspectives, 18(3), 25–46.

- Kahneman, D., & Tversky, A. (1979). Prospect theory: An analysis of decision under risk. Econometrica, 47(2), 263–291.

- Longin, F., & Solnik, B. (2001). Extreme correlation of international equity markets. Journal of Finance, 56(2), 649–676.

- Markowitz, H. (1952). Portfolio selection. The Journal of Finance, 7(1), 77–91.

- Markowitz, H. (1959). Portfolio selection: Efficient diversification of investments. New York: Wiley.

- Rockafellar, R. T., & Uryasev, S. (2000). Optimization of conditional value-at-risk. Journal of Risk, 2(3), 21–41.

- Sharpe, W. F. (1964). Capital asset prices: A theory of market equilibrium under conditions of risk. The Journal of Finance, 19(3), 425–442.

Winstgevendheid verhogen en uw bedrijf in waarde laten toenemen?

UBS Business Value Creation Services ondersteunt organisaties bij het verhogen van winst- en bedrijfswaarde. Ons team focust zich hierbij op domeinen die de grootste impact hebben op het bedrijfsresultaat. Lees meer →

Reageer op dit bericht