De opkomst van digitale financiële infrastructuren, variërend van tokenisatie tot digitale banken en smart contracts, heeft wereldwijd geleid tot fundamentele vragen over regulering, betrouwbaarheid en compliance. Binnen de islamitische financiële sector zijn deze vraagstukken extra complex, omdat digitale innovatie moet worden ingebed in een traditie van Shariah-principes zoals asset-backing, risicodeling, transparantie en afwezigheid van riba, gharar en speculatie.

Het Islamic Digital Asset Centre (IDAC), gelanceerd binnen het Labuan International Business and Financial Centre (Labuan IBFC) en gereguleerd door de Labuan Financial Services Authority (Labuan FSA), is het eerste volledig geïntegreerde ecosysteem dat deze werelden samenbrengt. IDAC combineert het juridisch kader van islamitische financiële wetgeving, een modern digitaal regelgevingsregime, de Shariah-governance van de Shariah Supervisory Council en een dedicated blockchain masterplan in één geheel.

Het resultaat is een volledig gestandaardiseerd en internationaal toegankelijk raamwerk voor de uitgifte, handel, bewaring en structurering van Shariah-compliant digitale activa.

Juridische fundamenten van IDAC: LIFSSA 2010 en de digital finance-architectuur

De basis van IDAC is geworteld in de Labuan Islamic Financial Services and Securities Act 2010 (LIFSSA). Deze wet bepaalt de grondregels voor islamitische financiële activiteiten, definieert islamitische securities, organiseert Shariah-governance en legt kaders vast voor instellingen die producten aanbieden binnen Labuan IBFC.

Op de genoemde wettelijke basis zijn vervolgens gespecialiseerde digitale richtlijnen ingevoegd, zodat innovatieve activiteiten, zoals tokenisatie, digitale banken, insurtech en digitale exchanges, binnen dezelfde Shariah-juridische structuur kunnen opereren. De belangrijkste aanvullende instrumenten zijn:

- Guidelines on Labuan Securities Token Offering (STO Guidelines)

- Guidance Note on Shariah-Compliant Securities Token (RAMZ) Offering

- Guidelines on the Establishment of Islamic Digital Bank (i-BOX)

- Shariah-Compliant Blockchain Hub Masterplan

IDAC is geen losstaand initiatief, maar een multilaagse integratie van wetgeving, toezichtraamwerk, Shariah-jurisprudentie en technologische infrastructuur. Hierdoor ontstaat een juridisch geharmoniseerd regime waarin digitale Shariah-producten veilig kunnen worden uitgegeven en verhandeld.

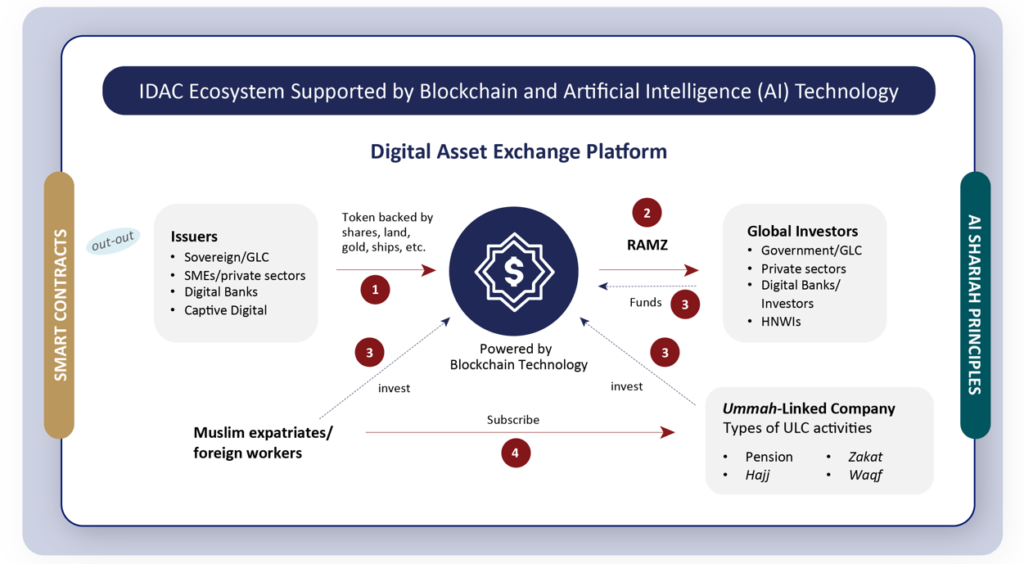

RAMZ: Het formele raamwerk voor Shariah-compliant tokenisatie

De Guidance Note on Shariah-Compliant Securities Token (RAMZ) Offering vormt de kern van IDAC’s digitale asset-structuur. Deze guidance is ontworpen als een Shariah-specifieke aanvulling op de STO Guidelines. Hierdoor krijgt RAMZ een juridische status die gelijkstaat aan het conventionele, maar met een digitale vorm en Shariah-eigenschappen die worden gecodeerd in blockchain-technologie en smart contracts.

Definitie en juridische status van RAMZ

RAMZ-tokens zijn:

- Securities onder LIFSSA

- Asset-backed

- Digitale representaties van rechten op een distributed ledger

- Volledig onderworpen aan Shariah-toetsing en governance

- Operationeel via smart contracts die rechten en plichten automatiseren

RAMZ is dus geen informeel cryptotoken, maar een volledig gereguleerd financieel instrument dat de betrouwbaarheid van traditionele effecten combineert met de transparantie en programmeerbaarheid van blockchain.

Structureringsvereisten

De Guidance Note verbindt RAMZ aan vijf structurele verplichtingen:

- Conformiteit met de STO Guidelines

De uitgever moet voldoen aan het volledige regulatoire pakket voor securities tokens: governance, disclosures, risicobeheer, KYC/AML, custody en investeerdersbescherming. - Shariah-governance

Elke RAMZ-structuur moet worden goedgekeurd door gekwalificeerde Shariah-adviseurs die handelen conform de Shariah-pronouncements van de SSC. - Shariah-compliant onderliggende activa

De token moet een economische waarde vertegenwoordigen die volledig binnen de Shariah-principes valt. Eventuele niet-conforme componenten moeten binnen gestelde termijnen worden gezuiverd. - Shariah-compliant exchange-omgeving

Tokenuitgifte en handel mogen alleen via platforms plaatsvinden die structureel Shariah-conform functioneren. - Doorlopende naleving

Naleving eindigt niet bij uitgifte. Issuer, adviser en platform moeten continu toezien op Shariah-integriteit en correcte besteding van opbrengsten.

ESG-integratie

De Guidance Note koppelt Shariah-compliance aan internationale ESG-standaarden. Hierdoor kunnen RAMZ-tokens functioneren als instrumenten die zowel aan islamitische ethiek als duurzaamheidscriteria voldoen.

Islamic Digital Banking onder i-BOX

De Guidelines on the Establishment of Islamic Digital Bank (i-BOX) bepalen hoe islamitische digitale banken onder IDAC kunnen worden opgericht en gereguleerd. Het i-BOX-programma biedt een gecontroleerde route naar ‘innovatie’ via een gefaseerd licentiemodel.

Doel en rol binnen IDAC

Islamitische digitale banken spelen in het IDAC-ecosysteem een sleutelrol:

- Ze fungeren als toegangspoort voor tokenized assets;

- Ze kunnen custody- en walletfuncties vervullen;

- Ze bieden Shariah-conforme financiering binnen een digitale omgeving;

- Ze distribueren RAMZ en digitale Sukuk naar retail en institutionele beleggers;

- Ze verankeren compliance via KYC, AML en operationele governance.

Fasen van i-BOX

- Aanvraagfase

De aanvrager dient een volledig digitaal bedrijfsmodel te presenteren, inclusief technologiearchitectuur, governance, risicobeheer en Shariah-structuur. - Sandbox-fase met conditional approval

De bank mag opereren binnen vooraf bepaalde beperkingen op schaal en productaanbod. - Monitoring en Shariah-audit

Labuan FSA beoordeelt continu IT-veiligheid, governance, operationele prestaties en Shariah-naleving. - Volledige autorisatie

Na succesvolle afronding wordt de instelling een volledig gelicentieerde islamitische digitale bank onder LIFSSA.

Shariah-Compliant Blockchain Hub

Het Shariah-Compliant Blockchain Hub Masterplan vormt de technologische infrastructuur die IDAC mogelijk maakt. De hub is ontworpen om blockchain op een wijze te implementeren die Shariah-regels niet alleen respecteert maar ook technisch afdwingbaar maakt.

Technologische uitgangspunten

Het masterplan richt zich op:

- Integratie van Shariah-parameters in smart contracts;

- Toepassing van blockchain voor sukuk-structuren, supply-chain monitoring, Takaful-modellen en digitale identiteiten;

- Interoperabiliteit met nationale en internationale regelgevingskaders

Governance en mogelijke SRO-functie

Er wordt voorzien dat de blockchain-hub op termijn de rol van self-regulatory organisation kan vervullen. Dit zou betekenen dat bepaalde nalevingscontroles, zoals Shariah-screening, transactiemonitoring en risicobeoordeling, automatisch binnen de infrastructuur plaatsvinden.

IDAC als geïntegreerd ecosysteem

IDAC fungeert als een samenhangend systeem waarin juridische, technologische en religieus-ethische componenten zijn vervlochten tot één marktmodel.

Activiteiten binnen het IDAC-ecosysteem

Binnen IDAC worden onder andere de volgende activiteiten gereguleerd:

- Islamic digital banking (i-BOX);

- Digitale exchanges en handelsplatformen;

- Tokenisatie via RAMZ en Shariah-compliant STO’s;

- Islamitisch digitaal vermogensbeheer;

- Insurtech en Takaful-innovaties;

- Digitale betaal- en transactiesystemen.

Economische en strategische relevantie volgens Labuan IBFC

IDAC creëert een nieuwe categorie financiële markten waarin drie dimensies samenkomen:

- Shariah-finance

- Digital finance

- Internationale kapitaalmarkten

Hierdoor kunnen:

- Wereldwijde beleggers deelnemen aan gereguleerde tokenized assets;

- Projectontwikkelaars kapitaal aantrekken via RAMZ-offeringen;

- Digitale banken schaalbaar opereren zonder fysieke infrastructuur;

- Fondsen en Takaful-aanbieders nieuwe producten ontwikkelen;

- Internationale structuren profiteren van fiscale voordelen en FX-vrijheid

Winstgevendheid verhogen en uw bedrijf in waarde laten toenemen?

UBS Business Value Creation Services ondersteunt organisaties bij het verhogen van winst- en bedrijfswaarde. Ons team focust zich hierbij op domeinen die de grootste impact hebben op het bedrijfsresultaat. Lees meer →

Reageer op dit bericht