Deze vraag zult u uzelf vroeg of laat stellen. Meestal doet dit zich voor als u het plan heeft de onderneming te verkopen. Maar ook tussentijds kan een inschatting van de waarde van uw onderneming van belang zijn, bijvoorbeeld bij toetreding van een nieuwe firmant of inbreng van de onderneming in een bv, bij overlijden en zelfs bij echtscheiding.

Voor het bepalen van de waarde van een onderneming bestaat geen standaardformule die de enige juiste waarde weergeeft. Wel zijn er een aantal waardebegrippen die een goede indicatie geven van de waarde.

De meest voorkomende waardebegrippen worden onderstaand beschreven.

Deze begrippen zijn:

-de intrinsieke waarde;

-de rentabiliteitswaarde;

-de discounted cash flow waardering;

-de liquidatiewaarde.

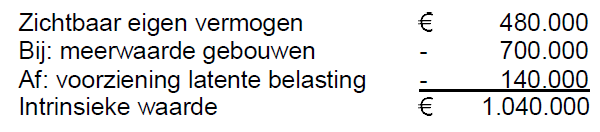

De intrinsieke waarde van de onderneming is gelijk aan het eigen vermogen van de onderneming, zoals dat uit de balans blijkt. Bij het eigen vermogen worden de stille reserves bij elkaar opgeteld en de latente belastingschuld afgetrokken. Stille reserves zijn de meerwaarde van de bezittingen boven de waarde waarvoor deze op de balans staan.

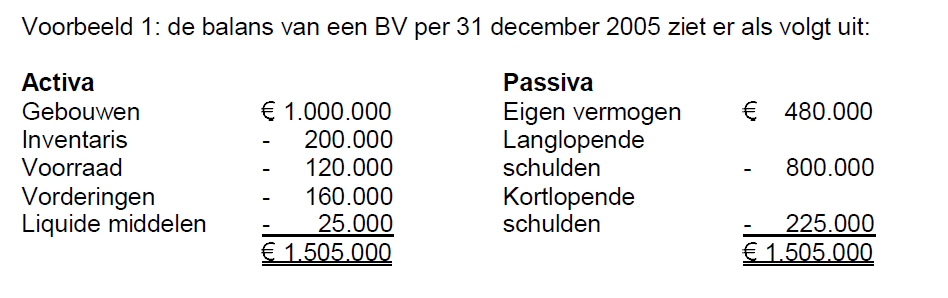

Over deze meerwaarde moet bij verkoop belasting worden betaald. Dit noemt men een latente belastingschuld. Hiervoor wordt bij onroerend goed meestal 20% aangehouden. Het waardebegrip intrinsieke waarde zullen we hieronder aan de hand van een voorbeeld nader toelichten.

De getaxeerde waarde van de gebouwen per 31 december 2004 is 1.700.000. Bij de bepaling van de intrinsieke waarde wordt voor de meerwaarde van de gebouwen een voorziening voor latente belastingen van 20% aangehouden. De berekening van deintrinsieke waarde per 31 december 2005 is als volgt:

Een voordeel van deze methode is dat deze betrekkelijk eenvoudig is uit te voeren. Een nadeel is, dat er niet naar de toekomstige geldstroom wordt gekeken.

De rentabiliteitswaarde

De rentabiliteitswaarde is de contante waarde van de te verwachte (normale) nettowinst.

Het bepalen van deze waarde is in drie stappen onder te verdelen:

1. Bepaal de normale nettowinst. In de praktijk komt dit neer op de gemiddelde winst uit het recente verleden, rekening houdende met toekomstige nettowinstontwikkelingen. Waarbij de winsten uit het verleden zijn gecorrigeerd voor bijzondere en buitengewone resultaten.

2. Bepaal een contante waardefactor. Deze factor is opgebouwd uit een normale rentevergoeding voor het beschikbaar stellen van vermogen plus een opslag voor verstrekken van risicodragend kapitaal.

3. Deel de genormaliseerde nettowinst door de contante waardefactor. Het bedrag dat ontstaat is de rentabiliteitswaarde van de onderneming.

De discounted cash flow

Deze methode berekent de waarde aan de hand van de toekomstige kasstromen. Deze verwachte kasstromen worden weer gecorrigeerd daar een contante waardefactor. Eenbelangrijk verschil met de rentabiliteitsmethode, is dat we nu uitgaan van de kasstromen

in plaats van de (genormaliseerde) winst. Onder de kasstromen valt ook de investeringen bij aankoop van de onderneming en de opbrengst bij verkoop. Nadat alle kasstromen contant zijn gemaakt, ontstaat de waarde van de onderneming volgens de discounted cashflowwaardering.

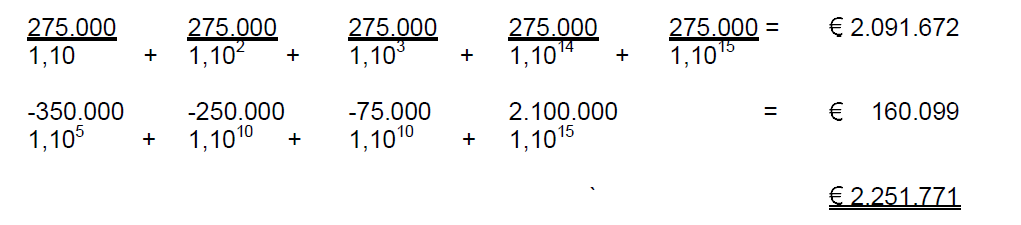

Voorbeeld

Een bv genereert jaarlijks een constante kasstroom van 275.000, behalve over 5 jaar, dan is een grote herinvestering noodzakelijk van 350.000. Ook na 10 jaar is een herinvestering noodzakelijk, dan van 250.000 in het 10e jaar is ook groot onderhoud voor 75.000 noodzakelijk. De ondernemer zal na 15 jaar zijn onderneming verkopen en hij verwacht hiervoor een bedrag van 2.100.000 te ontvangen. Uitgaande van een marktrente voor lange termijn van 6% en een opslag van 4% voor risico, bedraagt de waarde van de onderneming volgens de discounted cash flow methode:

Economisch gezien is de discounted cash flow methode de meest correcte

waarderingsmethode en heeft als voordeel dat het dwingt tot een grondige analyse van de onderneming. Dit brengt tevens een nadeel met zich mee, namelijk dat deze benadering de bewerkelijkste variant is om uit te voeren. Bovendien is ook hier sprake van onzekere factoren bij de berekening.

De liquidatiewaarde

In afwijking op de eerder besproken waarderingsmethoden, gaat de liquidatiewaarde uit van stoppen van de onderneming. De liquidatiewaarde is de waarde van de bezittingen bij

directe verkoop verminderd met de bestaande schulden van de onderneming. Het nut van de bepaling van de liquidatiewaarde, is dat dit de absoute minimumwaarde

van de onderneming aangeeft. Het voordeel is ook, dat deze waarde betrekkelijk eenvoudig en met grote mate van zekerheid is te bepalen. Als de onderneming echter wordt voortgezet dan is de liquidatiewaarde geen goede indicatie van de werkelijke waarde.

Tips

Tot slot nog enkele tips om de waarde van uw onderneming vast te stellen. Ten eerste is het bij de huidige, sterke prijsstijgingen van onroerend goed van belang dat u uitgaat van een recent taxatierapport. Als het onroerend goed bij taxatie vrij van huur is, dan zal de waarde in de meeste gevallen hoger zijn. Zorg altijd voor een goede onderbouwing van de gehanteerde veronderstellingen bij het bepalen van de waarde van uw onderneming. Zeker bij overdracht van de onderneming kan dit de onderhandelingspositie versterken. Bepaal de waarde van uw onderneming op verschillende manieren, zoals deze in dit artikel zijn beschreven en vergelijk deze onderling. Als zich grote verschillen tussen de verschillen methoden voordoen, dan is het van belang de oorzaak hiervan te achterhalen.

Winstgevendheid verhogen en uw bedrijf in waarde laten toenemen?

UBS Business Value Creation Services ondersteunt organisaties bij het verhogen van winst- en bedrijfswaarde. Ons team focust zich hierbij op domeinen die de grootste impact hebben op het bedrijfsresultaat. Lees meer →

Reageer op dit bericht