De administratieve organisatie (AO) en interne beheersing (IB) vormen de ruggengraat van een betrouwbare en efficiënte bedrijfsvoering. Binnen de (Nederlandse) literatuur geldt de typologie van Starreveld als een van de meest invloedrijke modellen om organisaties te typeren en aan de hand daarvan de inrichting van de administratieve organisatie en interne beheersing te optimaliseren. in dit artikel wordt beknopt ingegaan op typologie van Starreveld, inhoudende de theoretische fundamenten, de wijze waarop het in de praktijk wordt ingezet alsook enkele kanttekeningen die geplaatst kunnen worden bij de typologie.

Typologie van Starreveld

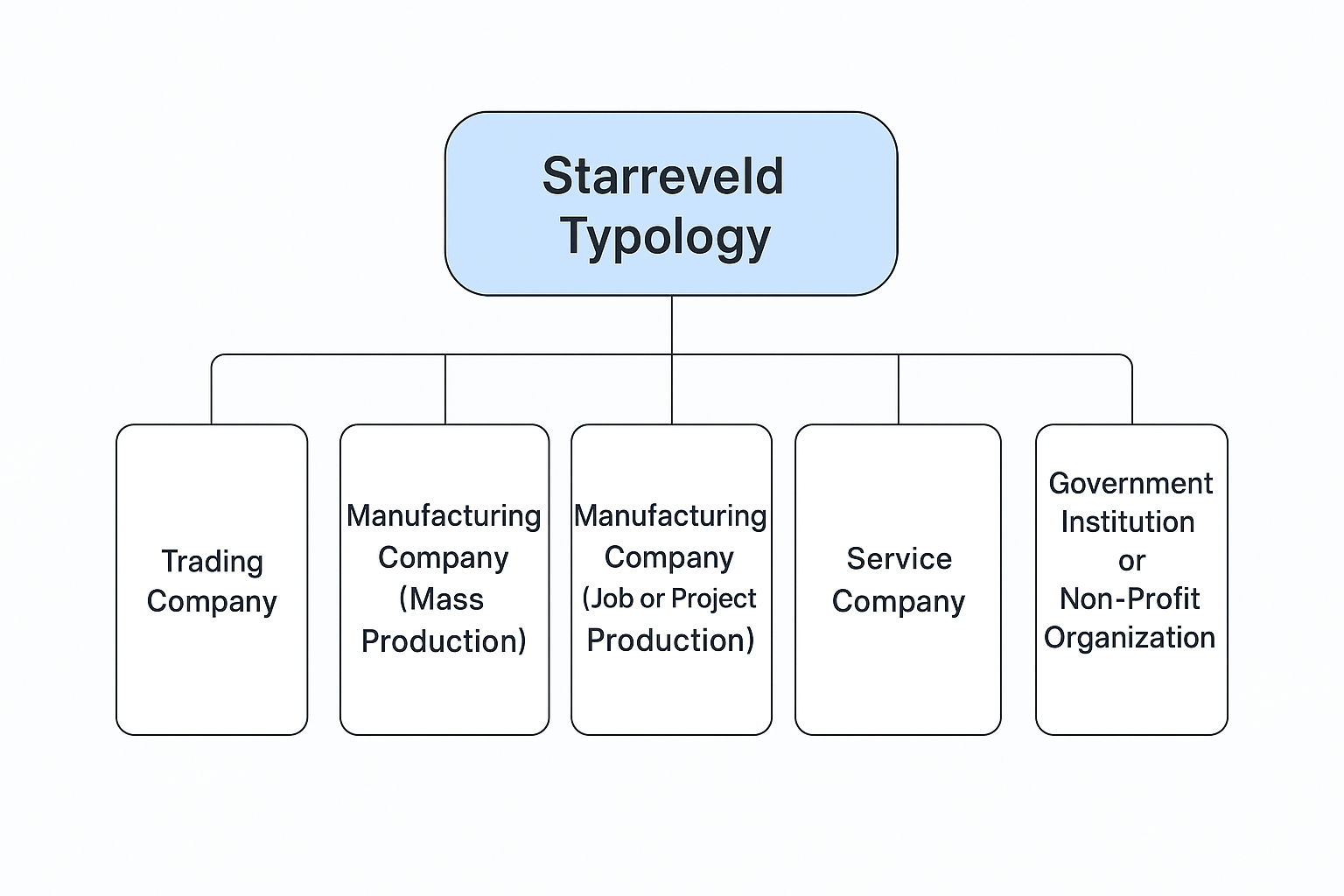

De typologie van Starreveld werd oorspronkelijk ontwikkeld door Professor Dr. R.F. Starreveld, een pionier op het gebied van administratieve organisatie in Nederland. Het model onderscheidt organisaties naar de aard van hun productie- of dienstverleningsproces en de daaraan verbonden informatiestromen. Starreveld onderscheidt traditioneel vijf hoofdtypen (Starreveld, 1964; Groot & Koetzier, 2012):

- Handelsonderneming: gericht op de in- en verkoop van goederen zonder significante bewerking.

- Productieonderneming (massaproductie): standaardproducten met een continu of seriematig productieproces.

- Productieonderneming (stukproductie of projectproductie): maatwerkproducten, vaak projectmatig.

- Dienstverlenende onderneming: directe levering van immateriële prestaties.

- Overheidsinstelling of non-profitorganisatie: nadruk op verantwoording en doelmatigheid in plaats van winst.

Het kernidee is dat elk type organisatie specifieke beheersingsvraagstukken en informatiebehoeften kent. De typologie biedt concrete handvatten om voor elk type passende AO/IB-instrumenten te selecteren, zoals functiescheiding, autorisatieprocedures en controlemaatregelen.

Grondslagen van de Typologie

De grondslagen van Starrevelds typologie zijn zowel theoretisch als pragmatisch van aard. Theoretisch sluit het aan bij de systeemtheorie, waarbij de organisatie wordt gezien als een systeem van processen en informatiestromen die gecontroleerd moeten worden om de doelstellingen te realiseren (De Leeuw, 2002). Pragmaticus Starreveld koppelde dit aan de praktijk door voor elk type kenmerkende risico’s en bijbehorende beheersmaatregelen te formuleren (Starreveld, 1964).

Winstgevendheid verhogen en uw bedrijf in waarde laten toenemen?

UBS Business Value Creation Services ondersteunt organisaties bij het verhogen van winst- en bedrijfswaarde. Ons team focust zich hierbij op domeinen die de grootste impact hebben op het bedrijfsresultaat. Lees meer →

Kritische uitgangspunten in dit licht zijn:

- Differentiatie van processen: Niet elk type proces vraagt om dezelfde mate of vorm van beheersing.

- Risicobenadering: De aard van transacties bepaalt de kans op fouten of fraude en dus de controlebehoefte.

- Doelmatigheid en betrouwbaarheid: AO/IB dient zowel de effectiviteit van processen als de betrouwbaarheid van financiële verslaggeving te waarborgen (COSO, 2013).

Toepassing in de praktijk

In de praktijk fungeert Starrevelds typologie als een diagnostisch instrument voor controllers, accountants en managers. Het toepassingsproces kent doorgaans de navolgende stappen (Groot & Koetzier, 2012):

- Classificatie van de organisatie

Analyseer de kernactiviteiten en wijs de organisatie toe aan een of meerdere typen. - Identificatie van kernrisico’s

Bepaal per type de typische risico’s. Bijvoorbeeld: bij een handelsonderneming is voorraadfraude een belangrijk aandachtspunt. - Selectie van beheersingsinstrumenten

Kies geschikte maatregelen, zoals functiescheiding, autorisatieprotocollen, fysieke controles of periodieke inventarisaties. - Ontwerp en implementatie

Ontwerp de administratieve organisatie conform de geselecteerde instrumenten en implementeer deze met duidelijke werkinstructies. - Monitoring en evaluatie

Controleer regelmatig de werking van de beheersingsmaatregelen en pas deze aan bij veranderingen in de organisatie of omgeving.

Door dit gestructureerde proces draagt de typologie bij aan een evenwichtige balans tussen beheersing, flexibiliteit en kosten.

Welke kanttekeningen kunnen worden geplaatst bij de typologie van Starreveld?

Hoewel de typologie van Starreveld decennialang een praktische en heldere basis heeft geboden, zijn er ook kanttekeningen bij te plaatsen:

- Veroudering van indelingen: Moderne organisaties vertonen vaak hybride kenmerken die niet netjes in één type passen, zoals platformbedrijven of flexibele netwerken (Groot & Koetzier, 2012; Busco et al., 2018).

- Globalisering en digitalisering: De traditionele focus op fysieke goederenstromen dekt onvoldoende de complexiteit van digitale dienstverlening en data-intensieve bedrijfsmodellen (De Leeuw, 2002).

- Beperkte dynamiek: De typologie biedt geen expliciete mechanismen om snel te anticiperen op disruptieve veranderingen in de omgeving.

Teneinde deze beperkingen op te vangen, pleiten veel onderzoekers voor een combinatie van Starrevelds typologie met dynamische control frameworks zoals COSO ERM (COSO, 2017) en procesgeoriënteerde benaderingen (Busco et al., 2018).

Conclusie

De typologie van Starreveld is een robuust en praktisch model dat een solide basis biedt voor de inrichting van administratieve organisatie en interne beheersing, afgestemd op de aard van de bedrijfsactiviteiten. Ondanks de genoemde kanttekeningen in een snel veranderende en digitaliserende wereld, blijft de typologie een nuttig uitgangspunt voor risicogebaseerd denken en een systematische aanpak van beheersingsvraagstukken. Een integratie met moderne risicomanagementraamwerken en procesgeoriënteerde benaderingen versterkt de toepasbaarheid in de 21e eeuw.

LITERATUUR

- Busco, C., Quattrone, P., Riccaboni, A., & Scapens, R. W. (2018). Management Control Systems and Organisational Behaviour. Springer.

- Committee of Sponsoring Organizations of the Treadway Commission (COSO). (2013). Internal Control—Integrated Framework. COSO.

- Committee of Sponsoring Organizations of the Treadway Commission (COSO). (2017). Enterprise Risk Management—Integrating with Strategy and Performance. COSO.

- De Leeuw, A. C. J. (2002). Organisaties: management, analyse, ontwerp en verandering. Van Gorcum.

- Groot, T. L. C. M., & Koetzier, W. L. C. (2012). Beheersing van Organisaties: Administratieve Organisatie en Interne Controle. Noordhoff Uitgevers.

- Starreveld, R. F. (19

Winstgevendheid verhogen en uw bedrijf in waarde laten toenemen?

UBS Business Value Creation Services ondersteunt organisaties bij het verhogen van winst- en bedrijfswaarde. Ons team focust zich hierbij op domeinen die de grootste impact hebben op het bedrijfsresultaat. Lees meer →

Reageer op dit bericht