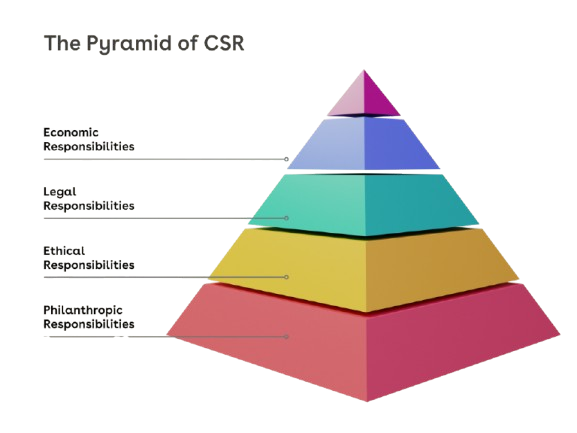

De CSR-piramide van Carroll betreft een model op het gebied van Maatschappelijk Verantwoord Ondernemen (MVO). Het model is feitelijk een hiërarchisch raamwerk dat bedrijven hun verantwoordelijkheden tegenover de samenleving weergeeft en structureert. Het model werd voor het eerst geïntroduceerd in 1979 en verfijnd in 1991. Carroll’s piramide bestaat uit vier lagen, die elk een andere dimensie van bedrijfsverantwoordelijkheid vertegenwoordigen. Deze niveaus zijn bedoeld om gezamenlijk te functioneren en niet afzonderlijk. Ze overlappen elkaar in praktijk en benadrukken dat bedrijven hun verantwoordelijkheid op meerdere fronten tegelijk moeten dragen.

1. Economische verantwoordelijkheid (Base of the Pyramid)

Dit vormt de fundering van de piramide. Carroll stelt dat de primaire verantwoordelijkheid van bedrijven economisch van aard is. Ze moeten winstgevend zijn, aangezien winst een voorwaarde is voor overleving en groei.

- Belangrijkste aspecten:

- Productie van goederen en diensten die waarde bieden aan consumenten.

- Creëren van werkgelegenheid en het betalen van salarissen.

- Leveren van rendement aan aandeelhouders.

- Theoretische basis:

De focus op winst sluit aan bij de ideeën van Milton Friedman (1970), die stelde dat de enige sociale verantwoordelijkheid van bedrijven is om hun winst te maximaliseren binnen de grenzen van de wet. Carroll erkent echter dat economische prestaties niet voldoende zijn zonder ook te voldoen aan bredere maatschappelijke verwachtingen.

2. Juridische verantwoordelijkheid (Legal Responsibility)

Bedrijven worden ook geacht te opereren binnen het wettelijke kader. Deze laag benadrukt naleving van wetten en regelgeving die door de overheid zijn vastgesteld.

- Voorbeelden:

- Belastingen correct afdragen.

- Arbeidswetten naleven, zoals minimumloon en veiligheidsvoorschriften.

- Milieuvoorschriften respecteren.

- Relatie met economische verantwoordelijkheid:

Carroll stelt dat bedrijven niet alleen winst moeten maken, maar dit ook op een rechtmatige manier moeten doen. Juridische verantwoordelijkheid fungeert als een controlemechanisme dat ervoor zorgt dat economische activiteiten eerlijk en ethisch worden uitgevoerd.

3. Ethische verantwoordelijkheid (Ethical Responsibility)

Naast wettelijke verplichtingen hebben bedrijven ook morele verplichtingen die verder gaan dan wat door de wet wordt geëist.

- Wat houdt dit in?

Bedrijven moeten eerlijk, respectvol en transparant handelen, zelfs wanneer bepaalde acties niet expliciet wettelijk verplicht zijn. - Voorbeelden:

- Eerlijke handel en het vermijden van uitbuiting in de productieketen.

- Respecteren van mensenrechten, zelfs in landen waar wetgeving hierin tekortschiet.

- Transparantie in communicatie naar klanten en stakeholders.

- Relevantie in moderne praktijken:

Dit niveau is tegenwoordig vooral belangrijk in de context van duurzaamheidsrapportages (zoals ESG: Environmental, Social, and Governance) en ethische certificeringen.

4. Filantropische verantwoordelijkheid (Philanthropic Responsibility)

De bovenste laag van de piramide richt zich op vrijwillige bijdragen aan de samenleving. Dit gaat verder dan economische, juridische en ethische verwachtingen en omvat initiatieven die bijdragen aan het algemeen welzijn.

- Voorbeelden:

- Donaties aan liefdadigheidsorganisaties.

- Ondersteuning van gemeenschapsprojecten.

- Investeringen in onderwijs en infrastructuur in ontwikkelingslanden.

- Belangrijke kanttekening:

Carroll benadrukt dat deze verantwoordelijkheid optioneel is. Het gaat om activiteiten die door stakeholders worden gewaardeerd, maar die bedrijven niet verplicht zijn te ondernemen.

Interactie tussen de lagen

Carroll ziet de piramide als een geïntegreerd geheel waarin de verantwoordelijkheden niet los van elkaar functioneren, maar elkaar aanvullen. Hoewel economische verantwoordelijkheid als fundamenteel wordt beschouwd, betekent dit niet dat bedrijven de andere verantwoordelijkheden mogen negeren.

Voorbeeld:

Een bedrijf kan winstgevend zijn (economisch), zich aan milieuwetten houden (juridisch), eerlijke handel waarborgen (ethisch) en bijdragen aan gemeenschapsontwikkeling (filantropisch) om een balans te bereiken tussen winst en maatschappelijke impact.

Kritiek op Carroll’s Model

- Prioriteit aan winstgevendheid

- Kritici stellen dat het model te veel nadruk legt op economische verantwoordelijkheid, waardoor ethische en filantropische verplichtingen als secundair worden beschouwd (Visser, 2006).

- Kritici stellen dat het model te veel nadruk legt op economische verantwoordelijkheid, waardoor ethische en filantropische verplichtingen als secundair worden beschouwd (Visser, 2006).

- Culturele beperkingen

- Het model is ontwikkeld vanuit een westers paradigma en sluit mogelijk niet aan bij andere culturele normen en waarden. In sommige landen, zoals Japan of India, worden ethische en filantropische verantwoordelijkheden traditioneel sterker benadrukt dan economische belangen (Crane et al., 2014).

- Het model is ontwikkeld vanuit een westers paradigma en sluit mogelijk niet aan bij andere culturele normen en waarden. In sommige landen, zoals Japan of India, worden ethische en filantropische verantwoordelijkheden traditioneel sterker benadrukt dan economische belangen (Crane et al., 2014).

- Statische structuur

- De piramide wordt vaak bekritiseerd omdat het een statisch model is, terwijl verantwoordelijkheden in de praktijk dynamisch en veranderlijk zijn, afhankelijk van economische en maatschappelijke omstandigheden (Jamali, 2008).

- De piramide wordt vaak bekritiseerd omdat het een statisch model is, terwijl verantwoordelijkheden in de praktijk dynamisch en veranderlijk zijn, afhankelijk van economische en maatschappelijke omstandigheden (Jamali, 2008).

- Gebrek aan duurzaamheidsperspectief

- Moderne MVO-discussies richten zich meer op duurzaamheid en langetermijnimpact (bijvoorbeeld klimaatverandering). Carroll’s model besteedt hier relatief weinig aandacht aan, waardoor het minder toepasbaar lijkt voor hedendaagse uitdagingen (Schwartz & Carroll, 2003).

Latere ontwikkelingen en aanpassingen

1. Drie-Domeinenmodel van Schwartz en Carroll (2003)

Dit model vervangt de piramide door drie overlappende domeinen: economisch, juridisch en ethisch. Het benadrukt de interactie tussen deze domeinen en erkent dat filantropische activiteiten vaak een combinatie zijn van ethische en economische motivaties.

2. Visser’s aanpassing (2006)

Visser stelt voor om de piramide aan te passen voor ontwikkelingslanden, waarbij filantropische verantwoordelijkheid belangrijker wordt. Dit is relevant in regio’s waar overheden niet altijd in staat zijn om basisvoorzieningen te bieden.

LITERATUUR

- Carroll, A. B. (1979). A Three-Dimensional Conceptual Model of Corporate Performance. Academy of Management Review, 4(4), 497-505.

- Carroll, A. B. (1991). The Pyramid of Corporate Social Responsibility: Toward the Moral Management of Organizational Stakeholders. Business Horizons, 34(4), 39-48.

- Crane, A., Matten, D., & Spence, L. J. (2014). Corporate Social Responsibility: Readings and Cases in a Global Context (2nd ed.). Routledge.

- Jamali, D. (2008). A Stakeholder Approach to Corporate Social Responsibility: A Fresh Perspective into Theory and Practice. Journal of Business Ethics, 82(1), 213-231.

- Schwartz, M. S., & Carroll, A. B. (2003). Corporate Social Responsibility: A Three-Domain Approach. Business Ethics Quarterly, 13(4), 503-530.

- Visser, W. (2006). Revisiting Carroll’s CSR Pyramid: An African Perspective. In E. R. Pedersen & M. Huniche (Eds.), Corporate Citizenship in Developing Countries (pp. 29-56). Copenhagen Business School Press.

Winstgevendheid verhogen en uw bedrijf in waarde laten toenemen?

UBS Business Value Creation Services ondersteunt organisaties bij het verhogen van winst- en bedrijfswaarde. Ons team focust zich hierbij op domeinen die de grootste impact hebben op het bedrijfsresultaat. Lees meer →

Reageer op dit bericht