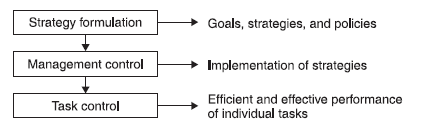

Anthony (2007) onderscheidt drie belangrijke planning- en controlprocessen binnen een onderneming:

- Strategieformulering

- Management Control

- Task Control

Bij de strategieformulering gaat het om het vaststellen van de doelen van de onderneming en het ontwikkelen van brede strategieën om deze doelen te bereiken. Management control houdt in dat het management ervoor zorgt dat deze strategieën effectief en efficiënt worden uitgevoerd. Hierbij is het essentieel om een goede planning en control te waarborgen. Task control richt zich op de effectieve en efficiënte uitvoering van dagelijkse taken, door middel van regels en procedures.

Anthony’s definitie van management control is in de loop der jaren geëvolueerd. Waar control eerder vooral gericht was op het effectief en efficiënt gebruik van middelen, ligt sinds het eind van de jaren tachtig de nadruk op gedragsbeïnvloeding (Anthony & Govindarajan, 2007, p. 6): “Management control is the process by which managers influence other members of the organization to implement the organization’s strategies.“

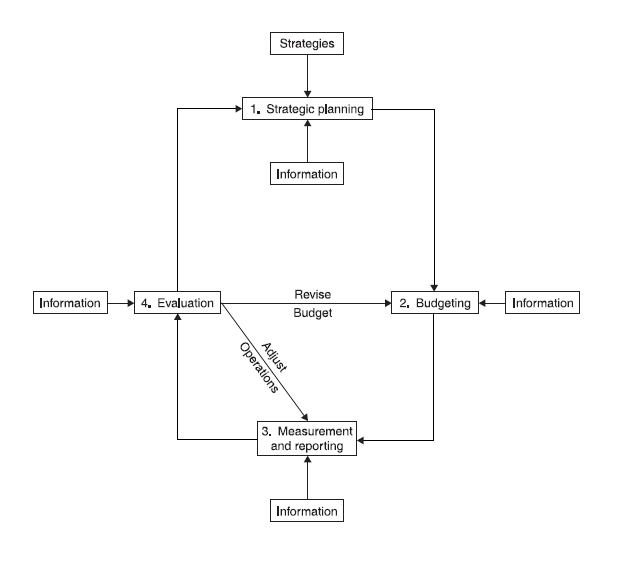

Fasen van het Management Control Proces

Anthony verdeelt het management control proces in vier fasen:

Winstgevendheid verhogen en uw bedrijf in waarde laten toenemen?

UBS Business Value Creation Services ondersteunt organisaties bij het verhogen van winst- en bedrijfswaarde. Ons team focust zich hierbij op domeinen die de grootste impact hebben op het bedrijfsresultaat. Lees meer →

- Strategische Planning (langetermijnplanning)

- Budgettering (kortetermijnplanning)

- Uitvoering, Meting en Rapportage

- Evaluatie

Dit proces, onderstaand weergegeven en beknopt toegelicht, verloopt opeenvolgend in een gesloten regelkring.

1. Strategieformulering en Strategische Planning

Strategieformulering gaat vooraf aan strategische planning. Hier worden de doelen van de onderneming vastgesteld en de strategieën om deze doelen te bereiken. Vervolgens komt de strategische planning, waarbij bepaald wordt welke programma’s de organisatie de komende jaren moet uitvoeren om de strategieën te realiseren. In deze fase worden ook de middelen toegewezen om de programma’s uit te voeren.

2. Budgettering

Budgettering betreft de kortetermijnplanning (maximaal één jaar). Een budget is meestal een financieel plan voor één jaar. In deze fase wordt het masterbudget voor de gehele onderneming vastgesteld, evenals de budgetten voor verschillende bedrijfsonderdelen en ondersteunende afdelingen.

3. Uitvoering, Meting en Rapportage

Gedurende deze fase worden de budgetten uitgevoerd en worden diverse gegevens, vooral inkomsten en kosten, vastgelegd in de administratie. Periodiek worden rapportages opgesteld, waarin de vergelijking tussen budget en werkelijkheid centraal staat. Deze vergelijking gebeurt op het niveau van verantwoordelijksheidscentra. Hierbij ligt de focus binnen een kostencentrum op kostenbeheersing, binnen een opbrengstencentrum op de realisatie van opbrengsten, binnen een winstcentrum op zowel kosten als opbrengsten, en binnen een investeringscentrum op kosten, opbrengsten, en het rendement van het geïnvesteerde vermogen.

4. Evaluatie

In de evaluatiefase wordt de werkelijkheid vergeleken met het budget. Als er geen of geringe verschillen zijn, wordt geen actie ondernomen, wat betekent dat het budget goed is uitgevoerd. Bij significante verschillen worden maatregelen genomen, zoals:

- Aanpassing van de uitvoering (bijvoorbeeld efficiënter werken).

- Aanpassing van het budget (alleen met goede argumenten, zoals drastische veranderingen in de omstandigheden).

- Aanpassing van de programma’s.

- Aanpassing van de strategie.

De derde en vierde aanpassing worden alleen in uitzonderlijke gevallen gebruikt, met de eerste optie als meest voor de hand liggende maatregel.

Welke kanttekeningen kunnen worden geplaatst?

Bij het model van Anthony kunnen verschillende kanttekeningen worden geplaatst:

1. Lineaire benadering

Het model veronderstelt een lineaire en gestructureerde benadering van management control. In de praktijk kunnen de fasen echter overlappen en iteratief zijn, vooral in dynamische omgevingen waar snel gereageerd moet worden op veranderingen.

2. Focus op formele structuren

Anthony’s model legt de nadruk op formele structuren en processen, zoals budgettering en rapportage. Dit kan de informele aspecten van organisaties, zoals cultuur en interpersoonlijke relaties, onderschatten. Deze informele aspecten zijn vaak cruciaal voor het effectieve functioneren van een organisatie.

3. Beperkte flexibiliteit

De gestructureerde aanpak kan ten koste gaan van flexibiliteit. In snel veranderende marktomstandigheden kunnen organisaties behoefte hebben aan meer flexibele en adaptieve controlmechanismen, die in het model van Anthony minder nadruk krijgen.

4. Nadruk op financiële maatstaven

Het model richt zich sterk op financiële maatstaven, zoals budgetten en kostenbeheersing. Dit kan ertoe leiden dat andere belangrijke factoren, zoals klanttevredenheid, innovatie, en personeelsontwikkeling, minder aandacht krijgen.

5. Gedragsaspecten

Hoewel Anthony de nadruk legt op gedragsbeïnvloeding, kan zijn model tekortschieten in het adresseren van de complexiteit van menselijk gedrag en motivatie binnen organisaties. De realiteit van menselijke interacties en de subtiele dynamiek daarvan wordt niet volledig gevangen in het model.

6. Strategische aanpassingen

Het model suggereert dat strategische aanpassingen slechts in uitzonderlijke gevallen nodig zijn. In de huidige, snel veranderende bedrijfsomgeving moeten bedrijven echter vaak hun strategieën herzien en aanpassen, wat meer frequent kan voorkomen dan het model impliceert.

7. Implementatie in verschillende contexten

Het model is mogelijk niet even effectief in alle soorten organisaties. Bijvoorbeeld, non-profitorganisaties of creatieve industrieën hebben wellicht andere controlbehoeften en dynamieken dan commerciële ondernemingen, die niet volledig door dit model worden gedekt.

8. Technologische ontwikkelingen

Anthony’s model houdt beperkt rekening met de impact van moderne technologieën op management control. Digitale transformatie, big data, en kunstmatige intelligentie hebben de manier waarop organisaties worden beheerd en gecontroleerd aanzienlijk veranderd, iets wat in het traditionele model niet volledig wordt weerspiegeld.

Deze kanttekeningen benadrukken dat hoewel Anthony’s model waardevolle inzichten biedt, het belangrijk is om het aan te vullen met moderne inzichten en methoden om effectief management control te waarborgen in de huidige complexe en snel veranderende bedrijfsomgeving.

LITERATUUR

Anthony, R., D. Hawkins en K. Merchant, Accounting: Text and Cases, 12th ed., McGraw-Hill/Irwin, New York, 2007.

Winstgevendheid verhogen en uw bedrijf in waarde laten toenemen?

UBS Business Value Creation Services ondersteunt organisaties bij het verhogen van winst- en bedrijfswaarde. Ons team focust zich hierbij op domeinen die de grootste impact hebben op het bedrijfsresultaat. Lees meer →

Reageer op dit bericht