Agency Theory, ook wel bekend als de principaal-agent theorie, onderzoekt de dynamiek en relaties tussen eigenaren van een organisatie (principals) en degenen die de organisatie besturen (agents). Als uitgangspunt geldt dat er een inherent belangenconflict bestaat tussen deze twee partijen. Onderstaand een beknopte toelichting van de theorie.

Principalen en agenten

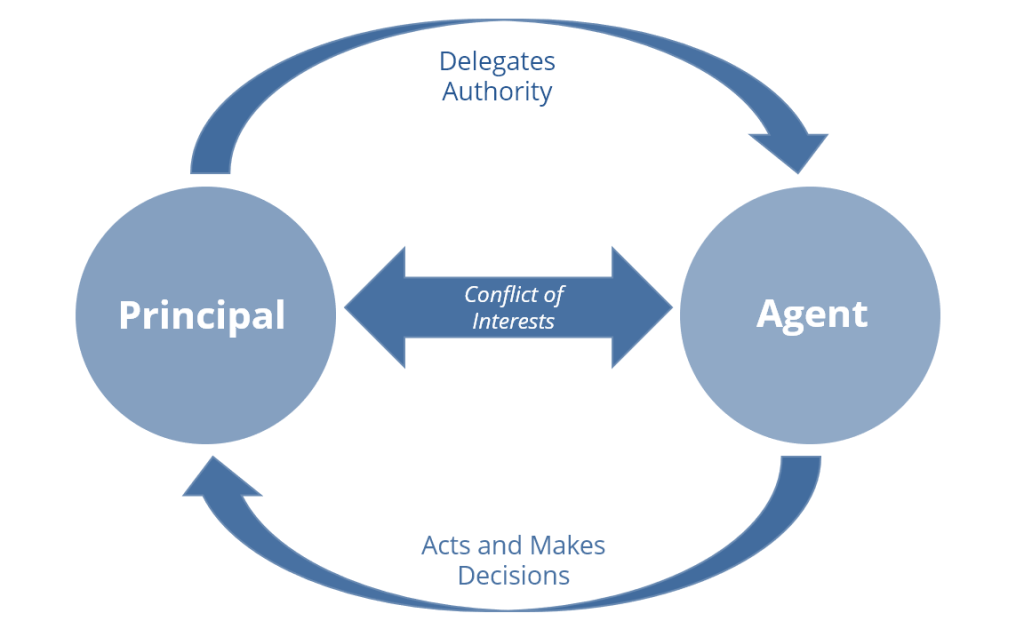

- Principalen: Dit betreffen de eigenaren of aandeelhouders van een organisatie. Hun primaire belang is het maximaliseren van de waarde van hun investering.

- Agenten: Dit zijn de bestuurders of managers die door de principalen zijn aangesteld om de organisatie te leiden en beslissingen te nemen namens hen.

Belangenconflict

Het centrale probleem in Agency Theory is dat de belangen van de principalen en agenten niet altijd op één lijn liggen. Principalen willen dat de agenten beslissingen nemen die de waarde van hun investeringen maximaliseren, terwijl agenten soms hun eigen doelen en belangen najagen, die niet noodzakelijkerwijs overeenkomen met die van de principalen. Dit kan leiden tot agencyproblemen.

Agencyproblemen

Er kunnen drie belangrijke agencyproblemen worden geduid, namelijk:

- Moreel risico (Moral Hazard): Dit doet zich voor wanneer de agent acties onderneemt die de principaal niet volledig kan observeren, waardoor de agent mogelijk niet optimaal presteert in het belang van de principaal. Bijvoorbeeld, een manager kan minder hard werken omdat zijn inspanningen niet direct worden gecontroleerd.

- Adverse selectie: Dit probleem ontstaat wanneer de agent informatie bezit die de principaal niet heeft, wat kan leiden tot inefficiënte beslissingen. Bijvoorbeeld, een manager heeft betere kennis van de bedrijfsactiviteiten dan de aandeelhouders, wat hem in staat stelt beslissingen te nemen die gunstig zijn voor zichzelf maar nadelig voor de aandeelhouders.

- Belangencongruentie: Het probleem dat de agent zijn eigen doelen en voorkeuren kan hebben die verschillen van die van de principaal. Bijvoorbeeld, een manager kan geneigd zijn om te investeren in projecten die zijn eigen status of beloning verhogen, zelfs als deze projecten niet de beste keuzes zijn voor de aandeelhouders.

Mechanismen om Agencyproblemen te beheersen

Om de genoemde problemen aan te pakken, benadrukt Agency Theory de noodzaak van verschillende mechanismen:

- Beloningsstructuren: Dit houdt in dat de beloningen van de agenten worden gekoppeld aan de prestaties die in het belang zijn van de principalen. Bijvoorbeeld, prestatiegerichte bonussen, aandelenopties en winstdeling kunnen managers motiveren om te handelen in het belang van de aandeelhouders;

- Monitoring en Controle: Dit mechanisme omvat toezicht en controlemaatregelen om de activiteiten van de agenten te volgen. Voorbeelden hiervan zijn interne en externe audits, rapportagevereisten en toezicht door de raad van bestuur;

- Contracten: Formele contracten kunnen specifieke gedragingen en prestaties van agenten vastleggen, evenals de sancties voor niet-naleving. Dit zorgt ervoor dat agenten zich houden aan de afspraken die gemaakt zijn met de principalen;

- Corporate Governance: Sterke corporate governance structuren, zoals een onafhankelijke raad van bestuur, kunnen helpen om de belangen van de aandeelhouders te beschermen en te waarborgen dat de beslissingen van de managers in lijn zijn met de doelen van de aandeelhouders.

Belang van Agency Theory

Agency Theory is van groot belang in de moderne bedrijfsvoering omdat het een raamwerk biedt om de complexiteit van de relaties binnen organisaties te begrijpen en aan te pakken. Het helpt bij het ontwerpen van organisatiestructuren en beloningssystemen die de belangen van verschillende stakeholders beter op elkaar afstemmen, wat uiteindelijk kan leiden tot een betere bedrijfsvoering en hogere aandeelhouderswaarde. Kortom, Agency Theory biedt inzicht in hoe principalen en agenten kunnen samenwerken door het inzetten van effectieve beloningsstructuren, monitoring, contracten en corporate governance, om zo de belangenconflicten te minimaliseren en de doelstellingen van de organisatie te bereiken.

Welke kanttekeningen kunnen bij de Agency Theory worden geplaatst?

Hoewel Agency Theory een nuttig kader biedt voor het begrijpen van de relaties tussen eigenaren en bestuurders binnen organisaties, zijn er verschillende kanttekeningen die bij deze theorie kunnen worden geplaatst:

- Simplificatie van menselijk gedrag: Agency Theory gaat uit van een rationeel-economisch mensbeeld waarin agenten primair gemotiveerd zijn door eigenbelang en financiële prikkels. Deze aanname kan te simplistisch zijn, omdat menselijke motivatie complexer is en factoren zoals ethiek, loyaliteit, intrinsieke motivatie, en professionele trots ook een rol spelen in het gedrag van managers.

- Kosten van monitoring en controle: De implementatie van monitoring- en controlemechanismen kan significant duur zijn. De kosten die gepaard gaan met audits, rapportagesystemen en toezichtstructuren kunnen soms opwegen tegen de baten, vooral in kleinere organisaties of in bedrijven met een sterk vertrouwen en cohesie tussen eigenaren en managers;

- Risico van overmatig controle en bureaucratie: Te strikte monitoring en controle kunnen leiden tot een bureaucratische cultuur die innovatie en flexibiliteit belemmert. Managers kunnen zich minder geneigd voelen om risico’s te nemen of creatieve oplossingen te zoeken als ze voortdurend gecontroleerd worden, wat uiteindelijk schadelijk kan zijn voor de organisatie;

- Asymmetrie van informatie: Ondanks de inspanningen om monitoring en controle te verbeteren, blijft informatieasymmetrie een uitdaging. Managers hebben vaak toegang tot meer gedetailleerde en actuele informatie dan de aandeelhouders, wat hen een inherent voordeel geeft dat moeilijk volledig te mitigeren is;

- Culturele en institutionele verschillen: De toepasbaarheid van Agency Theory kan variëren afhankelijk van de culturele en institutionele context. In sommige culturen of landen kan vertrouwen en relaties tussen eigenaren en managers een grotere rol spelen dan formele contracten en financiële prikkels. Dit betekent dat de theorie niet universeel toepasbaar is zonder aanpassing aan de specifieke context;

- Ethische overwegingen: Het benadrukken van financiële prikkels kan ethische overwegingen naar de achtergrond schuiven. Dit kan leiden tot situaties waarin managers gedrag vertonen dat weliswaar binnen de letter van de wet valt, maar niet noodzakelijkerwijs ethisch verantwoord is. Voorbeelden hiervan zijn het oppompen van kortetermijnwinsten ten koste van langetermijngezondheid van het bedrijf of het negeren van sociale en milieuverantwoordelijkheden;

- Beperkte focus op lange termijn: Agency Theory kan te veel nadruk leggen op kortetermijnresultaten, vooral wanneer beloningsstructuren managers aanmoedigen om kortetermijnwinsten te maximaliseren. Dit kan ten koste gaan van strategische langetermijndoelen zoals innovatie, duurzaamheid en reputatiebeheer.

Alternatieve benaderingen

- Stewardship Theory: Stewardship Theory biedt een alternatief perspectief door managers te beschouwen als goede rentmeesters die intrinsiek gemotiveerd zijn om in het belang van de organisatie te handelen. Deze theorie benadrukt vertrouwen, samenwerking en gedeelde doelen in plaats van controle en financiële prikkels.

- Resource Dependency Theory: Deze theorie richt zich op de afhankelijkheid van organisaties van externe middelen en de noodzaak voor managers om relaties te ontwikkelen en te onderhouden met belangrijke stakeholders om de nodige resources te verkrijgen. Dit perspectief benadrukt het belang van externe relaties en netwerken boven interne controlemechanismen.

- Stakeholder Theory: Stakeholder Theory breidt het perspectief uit door niet alleen de belangen van aandeelhouders, maar ook die van andere stakeholders (zoals werknemers, klanten, leveranciers en de gemeenschap) mee te nemen in de besluitvorming. Dit leidt tot een meer holistische benadering van management die verder gaat dan de puur economische belangen van aandeelhouders.

LITERATUUR

Eisenhardt, K.M. (1989), “Agency Theory: An Assessment and Review”, The Academy of Management Review, 14 (1): 57–74.

Winstgevendheid verhogen en uw bedrijf in waarde laten toenemen?

UBS Business Value Creation Services ondersteunt organisaties bij het verhogen van winst- en bedrijfswaarde. Ons team focust zich hierbij op domeinen die de grootste impact hebben op het bedrijfsresultaat. Lees meer →

Reageer op dit bericht