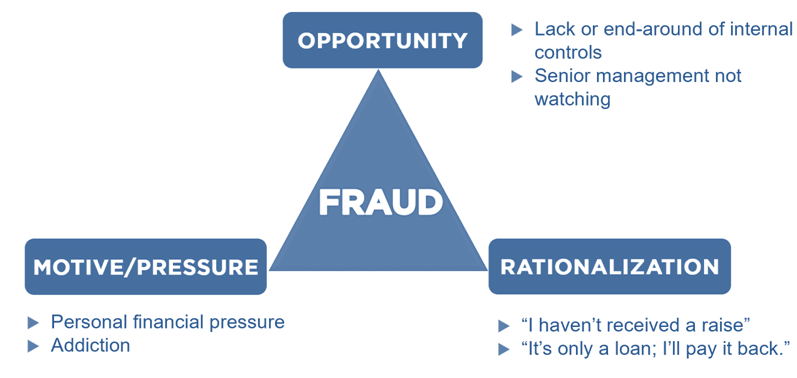

De Fraude Driehoek, ook bekend als de Fraud Triangle, is een theoretisch model dat de psychologische en sociale factoren onderzoekt die kunnen leiden tot frauduleus gedrag in (bedrijfs)organisaties. Het model werd ontwikkeld door criminoloog Donald Cressey in de jaren 1950 en heeft sindsdien een belangrijke rol gespeeld in het begrijpen van fraude. De Fraud Triangle bestaat uit een drietal essentiële elementen die onderstaand beknopt worden toegelicht.

- Druk (Pressure): Dit verwijst naar de druk waaronder een persoon staat die leidt tot de overweging van frauduleuze handelingen. Financiële problemen, persoonlijke conflicten of andere stressfactoren kunnen als druk fungeren.

Voorbeelden van zaken die incentives bieden voor het plegen van fraude in zakelijke context zijn onder andere:

A) Bonussen gebaseerd op financiële metrics

Gemeenschappelijke financiële metrics die worden gebruikt om de prestaties van een werknemer te beoordelen, zijn omzet en nettowinst. Bonussen die zijn gebaseerd op een financiële metric creëren druk voor werknemers om doelen te halen, wat op zijn beurt kan leiden tot fraude om het doel te bereiken.

B) Verwachtingen van investeerders en analisten

De behoefte om investeerders- en analistenverwachtingen te halen of te overtreffen om ervoor te zorgen dat de aandelenkoersen behouden of verhoogd worden, kan druk creëren om fraude te plegen. - Gelegenheid (Opportunity): Er moet een gelegenheid zijn voor fraude om plaats te vinden. Een gebrek aan interne controlemaatregelen, toezicht of zwakke beveiligingssystemen kan bijdragen aan de aanwezigheid van een dergelijke gelegenheid. In de fraude driehoek is dit het de enige component waarover een bedrijf volledige controle uitoefent. Voorbeelden die gelegenheden bieden voor het plegen van fraude zijn onder andere:

A) Zwakke interne controles

Interne controles zijn processen en procedures die zijn geïmplementeerd om de integriteit van boekhoudkundige en financiële informatie te waarborgen. Zwakke interne controles, zoals een gebrekkige scheiding van taken, gebrek aan toezicht en gebrekkige documentatie van processen, creëren kansen voor fraude.

B) Geluid / houding vanuit het bestuur

Dit verwijst naar het engagement van het topmanagement en (eventueel) raad van bestuur om ethisch te handelen, integriteit te tonen en eerlijk te zijn. Afwezigheid of gebrek hiervan resulteert in een (bedrijfs)organisatie dat vatbaarder is voor fraude.

C) Onvoldoende boekhoudkundige beleidsregels

Boekhoudkundige beleidsregels verwijzen naar hoe items op de financiële overzichten worden vastgelegd. Slechte (onvoldoende) boekhoudkundige beleidsregels kunnen werknemers de gelegenheid bieden om cijfers te manipuleren. - Rationalisatie (Rationalization): Fraudeurs rechtvaardigen hun gedrag door zichzelf te overtuigen dat ze een legitieme reden hebben om te handelen. Dit kan variëren van het geloven dat ze het recht hebben op wat ze doen tot het rationaliseren van de acties als tijdelijk of gerechtvaardigd. Voorbeelden van veelvoorkomende rationalisaties die fraudeplegers gebruiken, zijn onder andere:

A) “Ze behandelden me verkeerd”

Een individu kan wrok koesteren jegens hun manager of werkgever en geloven dat het plegen van fraude een manier is om wraak te nemen.

B) “Het hogere management doet het ook”

De houding en samenhangende toon vanuit de top kan ervoor zorgen dat een individu in de voetsporen treedt van degenen hoger in de bedrijfshiërarchie.

C) “Er is geen andere oplossing”

Een individu kan geloven dat ze alles kunnen verliezen (bijvoorbeeld het verlies van een baan) tenzij ze fraude plegen.

Welke kanttekeningen kunnen worden geplaatst bij het model?

- Generiek: het model kan worden aangemerkt als generiek en niet alle nuances inzake frauduleus gedrag worden meegenomen, waardoor het risico op overgeneralisatie bestaat, en derhalve allerlei valide factoren niet integreert, met alle gevolgen van dien.

- Geen voorspellend model: het model voorspelt niet noodzakelijk individueel gedrag. Niet alle mensen die aan de Fraud Triangle-criteria voldoen, zullen fraude plegen, en sommigen die dat niet doen, kunnen toch frauduleuze handelingen verrichten.

- Externe factoren: het houdt geen rekening met externe factoren zoals economische omstandigheden, marktfluctuaties of veranderingen in bedrijfsbeleid, die ook van invloed kunnen zijn op frauduleus gedrag.

In conclusie is de Fraude Driehoek een waardevol model, echter als het gaat om concrete toepassing is het noodzakelijk om het met ‘gezond verstand’ te benaderen en (aanvullende) controle- en preventiemechanismen aan te brengen om een effectieve fraudebestrijdingsstrategie te waarborgen.

LITERATUUR

Cressey, D. R. (1953). Other people’s money; a study of the social psychology of embezzlement. Free Press.

Winstgevendheid verhogen en uw bedrijf in waarde laten toenemen?

UBS Business Value Creation Services ondersteunt organisaties bij het verhogen van winst- en bedrijfswaarde. Ons team focust zich hierbij op domeinen die de grootste impact hebben op het bedrijfsresultaat. Lees meer →

Reageer op dit bericht