De productiecentramethode betreft een methode van kostprijsberekening, waarbij de directe kosten direct worden toegerekend aan de kostendragers (producten) en de indirecte kosten op basis van voorcalculatie aan de productiecentra en vervolgens naar rato aan de producten toegerekend;

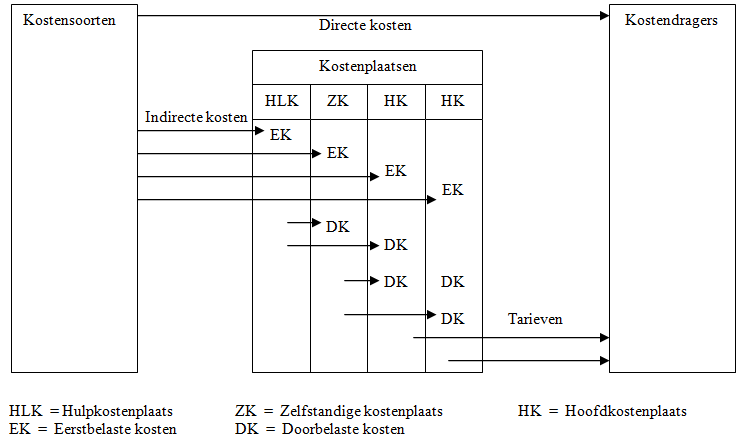

Kostenplaats: dit betreft een bedrijfsonderdeel (kostengroepering) dat ten behoeve van het productieproces een bepaald soort prestaties levert.

Zoekt u verdieping op dit onderwerp? Bekijk ons opleidingsaanbod!

Utrecht Business School is de business school voor management executives en business leaders in Nederland. Wij leiden onze deelnemers op tot zwaardere professionals en bereiden ze, middels post-initieel onderwijs en certificering, voor op een volgende carrièrestap. Lees meer →

Kostendragers: dit betreffen de eindproducten.

De kostenplaatsen kunnen in drie typen worden onderverdeeld:

- Hulpkostenplaatsen

Een hulpkostenplaats is niet een werkelijk bestaand onderdeel of afdeling van een bedrijf, maar een kostengroepering die ten behoeve van de verbijzondering wordt gemaakt. Voorbeelden hiervan zijn de kostengroepen ‘huisvesting’ en ‘algemeen beheer’. - Zelfstandige kostenplaatsen

Dit zijn organisatorische eenheden (afdelingen) die niet rechtstreeks productief zijn, maar prestaties verrichten voor andere kostenplaatsen en dus een dienstverlenend karakter hebben. Als voorbeeld kunnen worden genoemd een afdeling onderhoud, technische dienst, bedrijfsbureau en tekenkamer. - Hoofdkostenplaatsen

Deze groep kostenplaatsen bestaat uit de afdeling die rechtstreeks prestaties leveren aan de eindproducten of kostendragers. Dit zijn de ‘productieve’ afdelingen.

Eerstbelaste kosten: kosten die rechtstreeks ten laste van een kostenplaats worden gebracht.

Doorbelaste kosten: kosten die van een kostenplaats worden toegerekend naar andere kostenplaatsen.

Toerekening van kosten bij de productiecentramethode:

Winstgevendheid verhogen en uw bedrijf in waarde laten toenemen?

UBS Business Value Creation Services ondersteunt organisaties bij het verhogen van winst- en bedrijfswaarde. Ons team focust zich hierbij op domeinen die de grootste impact hebben op het bedrijfsresultaat. Lees meer →

Reageer op dit bericht