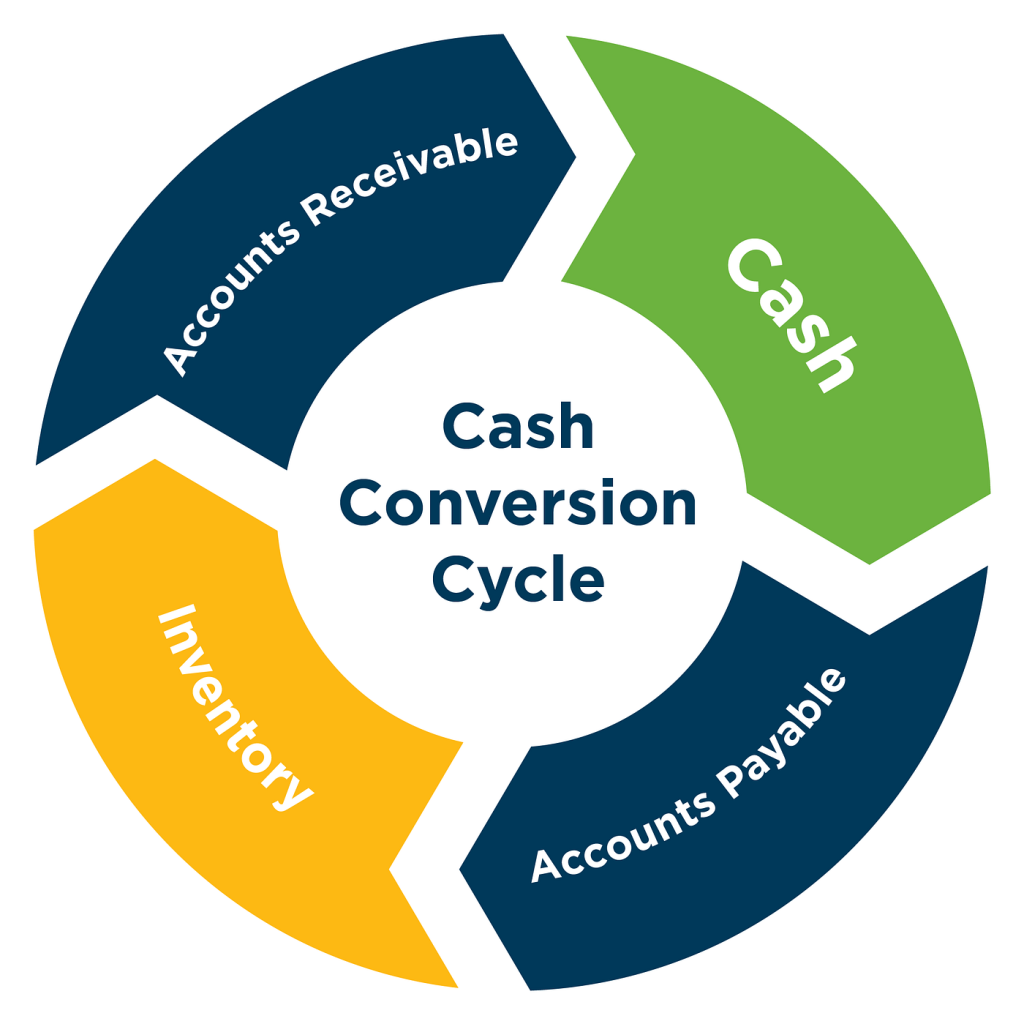

De gezondheid van een bedrijf kan aan de hand van diverse graadmeters worden bepaald. De cash conversion cycle is er daar één van. De Cash Conversion Cycle (CCC) betreft een financiële maatstaf die wordt gebruikt om de efficiëntie van een bedrijf in het omzetten van zijn middelen in contant geld te meten. Het vertegenwoordigt concreet de tijd die nodig is voor een bedrijf om zijn werkkapitaal om te zetten in contanten, waarbij het werkkapitaal bestaat uit voorraden, debiteuren (uitstaande facturen) en crediteuren (verschuldigde betalingen aan leveranciers). Onderstaand een beknopte toelichting van de CCC alsmede een rekenvoorbeeld.

Om de Cash Conversion Cycle te berekenen, worden drie belangrijke componenten in aanmerking genomen:

- Voorraadomloopsnelheid (Days Inventory Outstanding, DIO): Dit betreft de gemiddelde tijd die een bedrijf nodig heeft om de voorraad te verkopen. Hoe sneller een bedrijf de voorraad kan verkopen, hoe korter deze periode zal zijn.

- Debiteurenomloopsnelheid (Days Sales Outstanding, DSO): Dit vertegenwoordigt de gemiddelde tijd die een bedrijf nodig heeft om de uitstaande facturen te innen van klanten. Een kortere DSO is gunstig omdat het aangeeft dat het bedrijf het geld sneller ontvangt.

- Crediteurenomloopsnelheid (Days Payable Outstanding, DPO): Dit betreft de gemiddelde tijd die een bedrijf nodig heeft om de leveranciers te betalen voor geleverde goederen of diensten. Een langer DPO geeft het bedrijf meer tijd om de schulden te betalen, waardoor het bedrijf meer werkkapitaal beschikbaar heeft.

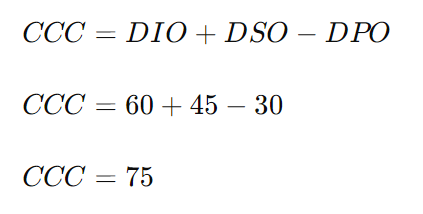

De formule voor de Cash Conversion Cycle betreft dan ook als volgt:

Rekenvoorbeeld

Laten we het Cash Conversion Cycle (CCC) concept illustreren aan de hand van een fictief voorbeeld van een detailhandelsbedrijf dat elektronica verkoopt.

Winstgevendheid verhogen en uw bedrijf in waarde laten toenemen?

UBS Business Value Creation Services ondersteunt organisaties bij het verhogen van winst- en bedrijfswaarde. Ons team focust zich hierbij op domeinen die de grootste impact hebben op het bedrijfsresultaat. Lees meer →

Stel je voor dat het bedrijf gemiddeld 60 dagen aan voorraad heeft voordat het wordt verkocht (Days Inventory Outstanding, DIO), het duurt gemiddeld 45 dagen om betalingen van klanten te innen (Days Sales Outstanding, DSO), en het bedrijf heeft gemiddeld 30 dagen om zijn leveranciers te betalen (Days Payable Outstanding, DPO).

Laten we de formule gebruiken om de Cash Conversion Cycle te berekenen:

Dus het Cash Conversion Cycle voor dit bedrijf is 75 dagen.

Dit betekent dat het bedrijf gemiddeld 75 dagen nodig heeft om zijn werkkapitaal om te zetten in contanten. Met andere woorden, het duurt 75 dagen voordat het bedrijf zijn voorraad heeft verkocht, de betalingen heeft ontvangen van klanten en zijn leveranciers heeft betaald.

Een kortere CCC duidt derhalve op een efficiëntere omzetting van middelen in contanten, wat gunstig is voor het bedrijf omdat het betekent dat het minder tijd nodig heeft om zijn werkkapitaal om te zetten in liquide middelen, wat kan leiden tot een gezondere financiële positie en een betere cashflow.

Winstgevendheid verhogen en uw bedrijf in waarde laten toenemen?

UBS Business Value Creation Services ondersteunt organisaties bij het verhogen van winst- en bedrijfswaarde. Ons team focust zich hierbij op domeinen die de grootste impact hebben op het bedrijfsresultaat. Lees meer →

Reageer op dit bericht