In augustus 2010 werd de ‘International Integrated Reporting Council’ (IIRC) gevormd.

De IIRC is een globale coalitie, bestaande uit toezichthouders, beleggers, ondernemingen, academici, accountants en maatschappelijke organisaties. Deze hebben allen als doel een raamwerk op te stellen dat beter voldoet aan de informatiebehoeften van belanghebbenden.

Dit zogenaamde raamwerk betreft het ‘Integrated report’ <IR>.

Vanaf 2011 was er een discussie paper, prototype van het raamwerk en een consultatie ontwerp (consultation draft) uitgebracht ter bevordering van het project. Uiteindelijk werd het volledig IR raamwerk gepubliceerd in 2013. Het IR raamwerk wordt door de IIRC als volgt gedefinieerd:

“Integrated Reporting brings together the material information about an organization’s strategy, governance, performance and prospects in a way that reflects the commercial, social and environmental context within which it operates. It provides a clear and concise representation of how an organization demonstrates stewardship and how it creates value, now and in the future. Integrated Reporting combines the most material elements of information currently reported in separate reporting strands (financial, management commentary, governance and remuneration, and sustainability) in a coherent whole, and importantly:

Zoekt u verdieping op dit onderwerp? Bekijk ons opleidingsaanbod!

Utrecht Business School is de business school voor management executives en business leaders in Nederland. Wij leiden onze deelnemers op tot zwaardere professionals en bereiden ze, middels post-initieel onderwijs en certificering, voor op een volgende carrièrestap. Lees meer →

- shows the connectivity between them; and

- explains how they affect the ability of an organization to create and sustain value in the short, medium and long term”

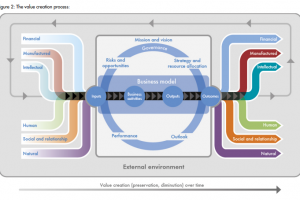

Het primaire doel van het IR raamwerk is zodoende om materiële informatie, zowel financieel als niet-financieel, op een samenhangende en geïntegreerde wijze te verschaffen. Deze informatieverschaffing betreft de strategie, governance, prestaties en vooruitzichten van de onderneming.

De verschafte informatie dient consistent zijn met de omgeving waarin de onderneming opereert, waarbij ook toegelicht moet worden op welke manier de onderneming waarde creëert op de korte, middellange en lange termijn. Het IR raamwerk concentreert zich dus meer op de toekomst, in vergelijking met de huidige wijze van financiële verslaggeving.

Centraal bij IR staat het concept van ‘integrated thinking’.

Integrated thinking zou leiden tot ‘integrated decision-making’; het maken van beslissingen, waarbij rekening wordt gehouden met de consequenties voor de maatschappij en de waardecreatie voor de onderneming op de korte, middellange en lange termijn.

Het IR raamwerk is verder ‘principle-based’. Dit wil zeggen dat de IIRC tracht om een goede balans te behouden tussen de flexibiliteit en vergelijkbaarheid voor ondernemingen.

Voorts is de implementatie van het IR raamwerk facultatief. Ondernemingen hebben dus de vrije keus om wel of niet gebruik te maken van het raamwerk, waarbij ondernemingen tevens de vrijheid hebben om hun eigen interpretatie aan het raamwerk te geven nu de ondernemingen niet onder toezicht staan van een controlerende entiteit.

Door middel van IR, beoogt de IIRC een globaal geaccepteerd raamwerk te ontwikkelen voor bedrijven die deze lange termijn visie willen integreren en hun positie ten opzichte van de maatschappij willen definiëren aan de hand van financiële en niet-financiële waarde bepalende factoren.

Winstgevendheid verhogen en uw bedrijf in waarde laten toenemen?

UBS Business Value Creation Services ondersteunt organisaties bij het verhogen van winst- en bedrijfswaarde. Ons team focust zich hierbij op domeinen die de grootste impact hebben op het bedrijfsresultaat. Lees meer →

Reageer op dit bericht